Kỳ vọng lợi nhuận lớn luôn đi kèm với đòn bẩy tài chính thông minh. Với mức giá 62,6 triệu/m2, phương thức “Đàm phán thanh toán” của The Emerald Boulevard đang tái định nghĩa luật chơi dòng tiền tại khu Đông. Thay vì bị ép tiến độ, bạn có quyền kiểm soát dòng vốn linh hoạt trong suốt 22 tháng. Bài viết này sẽ mổ xẻ chi tiết 9 đợt thanh toán từ chủ đầu tư Lê Phong, chỉ đích danh lợi thế của khoảng trống “0-10%” và cảnh báo rủi ro thực tế khi bạn phải đối mặt với cục nợ 45% lúc bàn giao. Cập nhật 05/2026, lịch thanh toán áp dụng trả nhẹ 5-10% mỗi đợt, nhận nhà mới trả phần lớn.

Bảng tiến độ thanh toán The Emerald Boulevard chi tiết 9 đợt

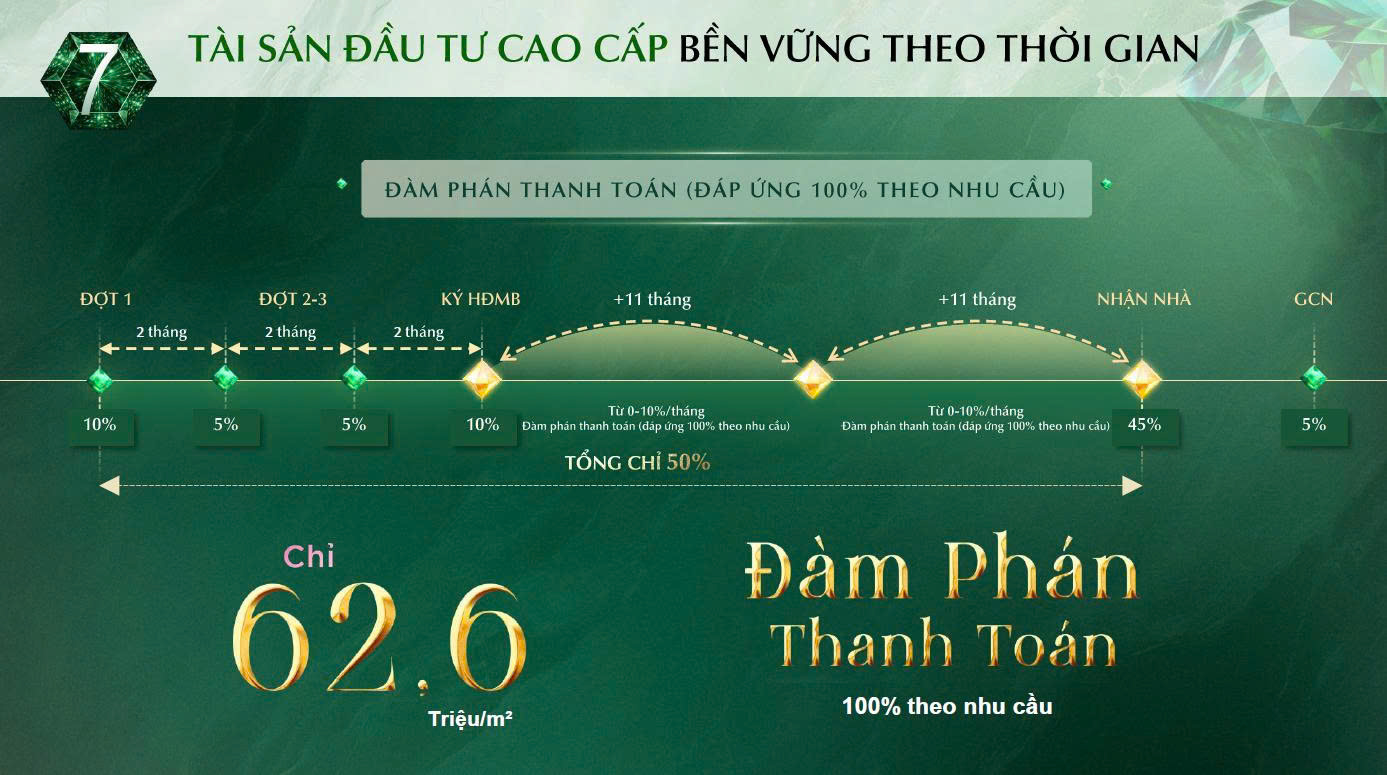

Tiến độ thanh toán The Emerald Boulevard gồm 9 đợt: Cọc 50 triệu, 30% đến khi ký HĐMB, giãn thanh toán linh hoạt 22 tháng và 45% lúc nhận nhà.

Để dễ dàng hình dung lộ trình xuống tiền, tôi đã số hóa lại chính xác biểu đồ tiến độ áp dụng cho phương thức “Đàm phán thanh toán” mới nhất do DKRS công bố.

| Giai đoạn | Tỷ lệ thanh toán | Mốc thời gian cụ thể | Ghi chú dòng tiền |

|---|---|---|---|

| Đặt cọc | 50.000.000 VNĐ | Ngay khi xác nhận giữ chỗ | Chuyển từ Booking sang Cọc |

| Đợt 1 | 10% | Ký Văn bản thỏa thuận (VBTT) | Đã bao gồm 50 triệu tiền cọc |

| Đợt 2 | 5% | Sau 2 tháng kể từ Đợt 1 | Tích lũy vốn nhẹ nhàng |

| Đợt 3 | 5% | Sau 2 tháng kể từ Đợt 2 | Chuẩn bị pháp lý HĐMB |

| Đợt 4 (Ký HĐMB) | 10% | Sau 2 tháng kể từ Đợt 3 | Lũy kế 30% – Đủ điều kiện chuyển nhượng/vay vốn |

| Đợt 5 | 0 – 10% | Thanh toán trong vòng 11 tháng | “Đàm phán” – Tự quyết định mức đóng |

| Đợt 6 | 0 – 10% | Thanh toán trong 11 tháng tiếp theo | “Đàm phán” – Tự quyết định mức đóng |

| Đợt 7 (Nhận nhà) | 45% | Bàn giao căn hộ (Dự kiến) | Điểm rơi áp lực tài chính cực đại |

| Đợt cuối | 5% | Nhận Sổ hồng | Hoàn tất sở hữu |

Giải mã quyền lực đàm phán tại Đợt 5 và Đợt 6 (0-10%)

Cơ chế “0-10%” trao quyền cho khách hàng tự ấn định số tiền phải đóng trong 22 tháng dựa trên biến động thu nhập thực tế.

Khi khảo sát cách tổ chức dòng vốn của các chủ đầu tư lớn, hiếm có dự án nào dám để trống tỷ lệ “0%” dài hạn như Lê Phong. Nghĩa là sau khi bạn hoàn tất 30% tại Đợt 4, bạn có thể ngừng đóng tiền hoàn toàn trong gần 2 năm tiếp theo. Hoặc nếu bạn có dư giả, có thể rỉ rả đóng 1%, 2% mỗi tháng để giảm tải cho lúc nhận nhà.

Đây là một nước đi sắc sảo. Nó giải cứu dòng tiền cho các nhà đầu tư sành sỏi đang kẹt thanh khoản ở các tài sản khác, đồng thời tạo ra một nhịp nghỉ hoàn hảo để thị trường bất động sản hấp thụ trọn vẹn sức bật hạ tầng khi Thuận An chính thức đồng bộ với quy hoạch vùng đô thị mở rộng của TP.HCM.

Phân tích rủi ro tài chính: “Cú sốc” 45% tại thời điểm bàn giao

Khoản thanh toán 45% tại đợt nhận nhà là một đòn bẩy nguy hiểm nếu bạn mua bằng cảm xúc mà không chuẩn bị sẵn hạn mức tín dụng.

Đừng để thông điệp “Nhận nhà mới trả phần lớn” ru ngủ sự tỉnh táo của bạn. Là một cố vấn đầu tư, tôi bắt buộc phải bóc tách sự thật:

- Khối lượng vốn lớn: Với một căn hộ trị giá 3 tỷ đồng, 45% tương đương 1,35 tỷ đồng. Số tiền này phải được nộp đủ một lần để nhận chìa khóa. Nếu trước đó ở đợt 5 và 6 bạn chọn mức đóng “0%”, áp lực lúc nhận nhà sẽ bị dồn toa rất lớn.

- Rủi ro lãi suất thả nổi: Đa số người mua sẽ dựa vào ngân hàng để giải ngân 45% này. Tuy nhiên, nếu tại thời điểm bàn giao (khoảng 2027-2028), biên độ lãi suất thả nổi tăng cao, tỷ suất sinh lời từ việc cho thuê sẽ không gánh nổi tiền lãi hàng tháng.

Kết nối ngay để tôi hỗ trợ duyệt hồ sơ vay trước với ngân hàng. Đừng chờ đến lúc nhận nhà mới đi xoay tiền!

FAQ — Trả lời nhanh thắc mắc thực chiến

Điều kiện bắt buộc để tôi được ký Hợp đồng mua bán (HĐMB) là gì?

- Theo biểu đồ tiến độ mới nhất của The Emerald Boulevard, bạn bắt buộc phải thanh toán lũy kế đủ 30% giá trị căn hộ (bao gồm đợt 1, 2, 3 và 4) mới đủ điều kiện pháp lý để ký HĐMB với chủ đầu tư Lê Phong.

Chính sách “Đàm phán thanh toán” có áp dụng đồng thời với chiết khấu mua sỉ không?

- Có. Phương thức thanh toán giãn này vẫn được cộng dồn với các ưu đãi khác như chiết khấu mua sỉ (từ 2 căn trở lên) hoặc chiết khấu khách hàng thân thiết từ hệ thống phân phối DKRS, tùy thuộc vào rổ hàng từng giai đoạn.

Lúc nhận nhà, ngoài 45% tôi có phải đóng thêm phí gì không?

- Có. Tại thời điểm bàn giao (Đợt 7), ngoài 45% giá trị căn hộ, bạn phải đóng thêm 2% Phí bảo trì và Phí quản lý vận hành (thường thu trước 1 năm) theo quy định tiêu chuẩn của các chung cư cao cấp.

Tôi là nhà đầu tư lướt sóng, chính sách này có phù hợp?

- Đây là cuộc chơi của nhà đầu tư trung và dài hạn. Tiến độ vào tiền 30% ban đầu rất nhẹ, phù hợp để giữ tài sản chờ tăng giá. Tuy nhiên, nếu bạn xác định lướt sóng, phải đảm bảo thoát hàng được ở giai đoạn Đợt 5 hoặc Đợt 6 trước khi áp lực 45% ập đến.

Ngân hàng nào đang bảo lãnh cho dự án The Emerald Boulevard?

- Hiện tại, các ngân hàng đối tác chiến lược thường xuyên đồng hành cùng Lê Phong như MBBank, Vietinbank đang hỗ trợ cho vay dự án này với tỷ lệ lên tới 70% và nhiều gói ân hạn gốc lãi hấp dẫn.

Kết luận

- Quyền chủ động tối đa: Cơ chế giãn tiến độ linh hoạt trong 22 tháng là một bước đi đột phá, cho phép người mua điều phối tài chính dễ dàng.

- Yêu cầu kỷ luật thép: Việc dồn tỷ trọng 45% vào phút chót đòi hỏi bạn phải có sẵn phương án vay ngân hàng hoặc nguồn tiền dự phòng rõ ràng, không thể đánh cược may rủi.

Khuyến nghị chốt hạ: Nếu bạn mua để ở và thu nhập ổn định, đây là đòn bẩy tuyệt vời để sở hữu bất động sản chuẩn trung tâm với số vốn ban đầu rất mỏng. Hành động ngay từ hôm nay để chọn căn tầng đẹp trước khi chủ đầu tư khóa room hỗ trợ.

🔥 ĐẶC QUYỀN VÀO TÊN TRỰC TIẾP CHỦ ĐẦU TƯ

Rổ hàng nội bộ 15 căn view KĐT Vạn Phúc đang mở booking. Giữ chỗ 50 triệu (Hoàn lại 100% nếu không mua).